网站公告

2019年一级建造师《工程经济》新旧教材对比

2019年全国一级建造师执业资格考试用书已上市,对于考生最为关心的新旧教材之间的变动大不大、新教材具体变动在哪里、新增考点内容有多少等一系列问题,东学教育江西一建报名机构通过本篇文章为大家解答!

P51

1.采用从价定率计征的方法

应纳资源税额=计税销售额×比例税率 (1Z101042-8)

式中计税销售额是指纳税人销售应税产品向购买方收取的全部价款和价外费用,不包括增值税销项税额。

2.采用从量定额计征的方法

应纳资源税额=计税销售数量×单位税额 (1Z101042-9)

计税销售数量是指从量计征的应税产品销售数量。

P52

(六)环境保护税

环境保护税是为了保护和改善环境,减少污染物排放,推进生态文明建设,对在我国领域和我国管辖的其他海域,直接向环境排放应税污染物的企业事业单位和其他生产经营者征收的税金。环境保护税所称应税污染物是指《环境保护税税目税额表》、《应税污染物和当量值表》规定的大气污染物、水污染物、固体废物和噪声。环境保护税应纳税额按照应税污染物分别计算。

1.应税大气污染物

应纳环境保护税额=大气污染当量数×适用税额 (1Z101042-11)

式中大气污染当量数按照应税大气污染物排放量折合的污染当量数确定。

2.应税水污染物

应纳环境保护税额=水污染当量数×适用税额 (1Z101042-12)

式中水污染当量数按照应税水污染物排放量折合的污染当量数确定。

3.应税固体废物

应纳环境保护税额=固体废物排放量×适用税额 (1Z101042-13)

式中固体废物排放量按照应税固体废物的排放量确定。

4.应税噪声

应纳环境保护税额=分贝数×适用税额 (1Z101042-14)

式中分贝数按照应税噪声超过国家规定标准的分贝数确定。

P105

企业为生产产品、提供劳务等发生的可归属于产品成本、劳务成本等的费用,应当在确认产品销售收入、劳务收入等时,将已销售产品、已提供劳务的成本等计入当期损益。

P127

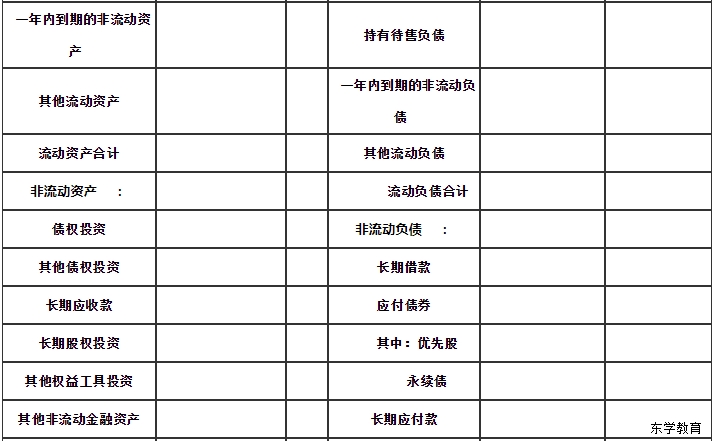

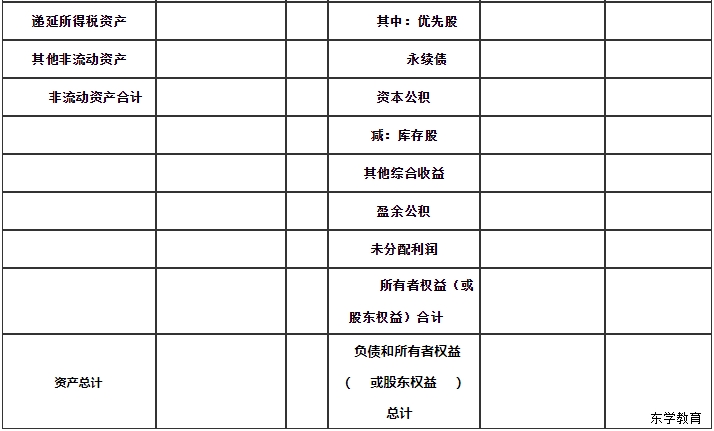

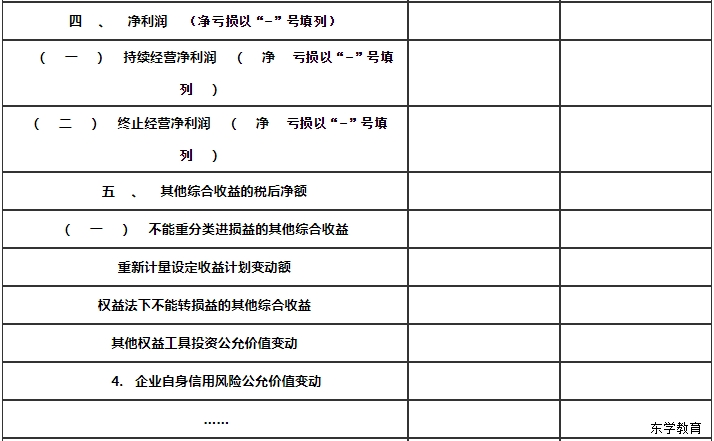

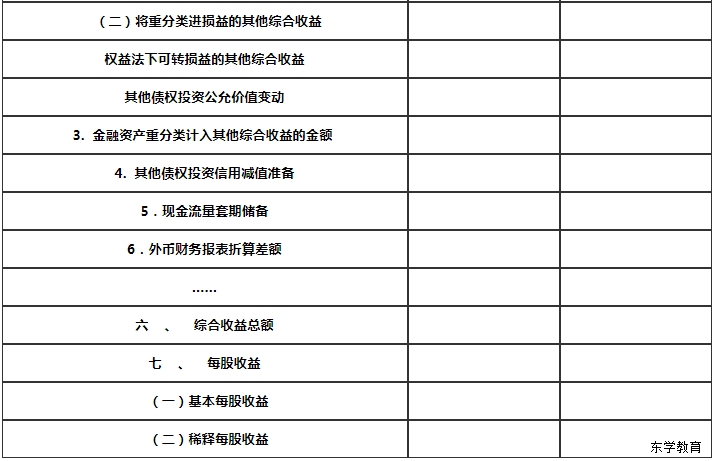

二、财务报表的构成 第四段后面增加一段内容如下(见图片127):

2018年6月,财政部正式发布了《关于修订印发2018年度一般企业财务报表格式的通知》,对一般企业财务报表格式进行了修订。本书这一部分内容根据适用于已执行新金融准则和收入准则企业的一般财务报表格式编写。

P128

P130

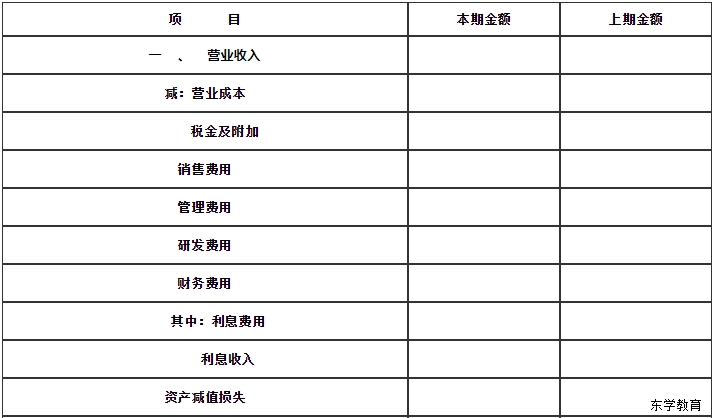

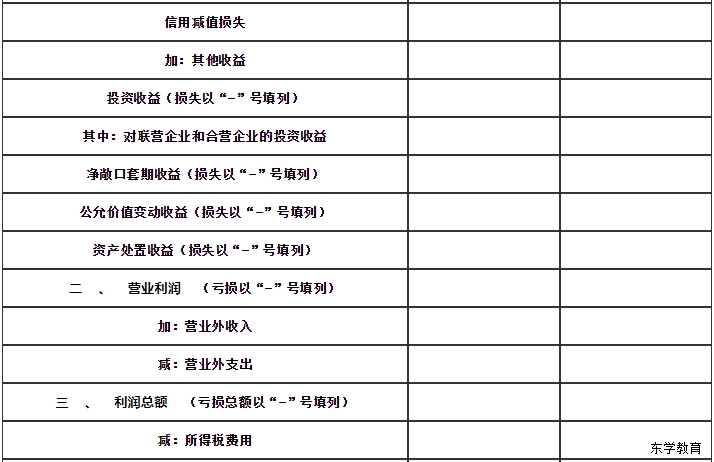

(2)营业利润,营业收入减去营业成本、税金及附加、销售费用、管理费用、财务费用、资产减值损失、研发费用、信用减值损失,加上、公允价值变动收益、投资收益、净敞口套期收益、资产处置收益,其他收益、即为营业利润

P140

应收票据及应收账款周转率是指企业在某一时期赊销收入和同期应收票据及应收账款之间的比率,通常用应收票据及应收账款周转次数和应收票据及应收账款周转天数两种形式来表示。其计算公式分别为:

在上述公式中,应收票据及应收账款总额一般取应收票据及应收账款期初和期末的平均值。

应收票据及应收账款周转率(或周转次数)通常用来测定企业在某一特定时期内收回赊销账款的能力,它既可以反映企业应收票据及应收账款的变现速度,又可以反映企业的管理效率。在实际工作中,由于企业赊销资料属于商业秘密不宜对外公开披露,因此,该指标一般是用赊销和现销总数即销售收入净额来反映。一般认为应收票据及应收账款周转率越高、周转天数越短越好,它表明企业应收票据及应收账款收回速度快,这样一方面可以节约资金,同时也说明企业信用状况好,不易发生坏账损失。

P155

一、应收票据及应收账款管理的目标

根据财政部《关于修订印发2018年度一般企业财务报表格式的通知》,在企业资产负债表中,原来的应收票据和应收账款合并为“应收票据及应收账款”。

应收票据及应收账款是企业流动资产中的一个重要项目,是商业信用的直接产物。企业发生应收票据及应收账款的主要原因是扩大销售,增强竞争力,那么其管理的目标就是求得利润。应收票据及应收账款是企业的一项资金投放,是为了扩大销售和盈利而进行的投资。而投资必然要发生成本,这就需要在应收票据及应收账款信用政策所增加的盈利和这种政策的成本之间做出权衡。只有当应收票据及应收账款所增加的盈利超过所增加的成本时,才应当实施应收票据及应收账款赊销;如果应收票据及应收账款赊销有着良好的盈利前景,就应当放宽信用条件增加赊销量。

二、信用政策的确定

应收票据及应收账款赊销的效果好坏,依赖于企业的信用政策。信用政策包括:信用期间、信用标准和现金折扣政策

P212

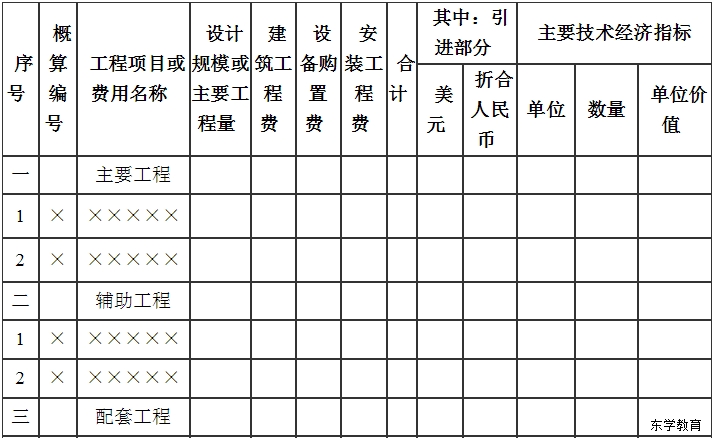

单项工程综合概算表 表1Z103033-3

综合概算编号: 工程名称: 单位: 万元 共 页 第 页

P267

【例1Z103072-7】 某工程在施工过程中,因不可抗力造成损失。承包人及时向项目监理机构提出了索赔申请,并附有相关证明材料,要求补偿的经济损失如下:

(1)永久工程损失26万元。

(2)承包人受伤人员医药费、补偿金4.5万元。

(3)施工机具损坏损失12万元。

(4)停工期间按照发包人要求清理和修复工程的费用3.5万元。

逐项分析以上的经济损失是否补偿给承包人,分别说明理由。项目监理机构应批准的补偿金额为多少元?

解:(1)永久工程损失26万元的经济损失应补偿给承包人。理由:不可抗力造成永久工程的损失,由发包人承担。

(2)承包人受伤人员医药费、补偿费4.5万元的经济损失不应补偿给承包人。理由:因不可抗力,发包人和承包人承担各自人员伤亡和财产的损失;

(3)施工机具损坏损失12万元的经济损失不应补偿给承包人。理由:不可抗力造成施工设备的损坏,由承包人承担。

(4)清理和修复工程的费用3.5万元的经济损失应补偿给承包人。理由:因不可抗力, 承包人在停工期间按照发包人要求照管、清理和修复工程的费用由发包人承担。

项目监理机构应批准的补偿金额:26+3.5=29.5万元

最新全科教材仅售150元

扫码立即购买

单本教材仅售40元

扫码立即购买

2019年一级建造师开始招生了!五阶段科学教学辅导,私人定制学习方案,考前集中密训演练,行业知名教师授课,学历问题、社保不符,报考重重难题无法解决,就来东学教育!立即咨询

热点推荐

相关推荐:2019年一级建造师报考指南

更多备考干货,免费真题资讯,欢迎垂询热线:0791-88527179

或扫描下方二维码关注:“东学教育”官方微信公众号